Има две верни твърдения в доклада на „АликсПартнърс” за КТБ. Първото е, че КТБ се намира в нестабилна ситуация. На пръв поглед звучи абсурдно, защото една фалирала банка може да е във всякаква друга ситуация, но при всички положения тя остава стабилно фалирала.

Очевидно лошият превод и вероятно каламбурът, който се е получил, визират напълно реалната възможност КТБ и безобразията, които се вършат около и с нея за сметка на над 7000 хиляди български граждани и фирми да минират параванната стабилност на правителството и икономиката.

Второто се отнася до предвиждания от консултантите им размер на събираемата от активите на КТБ сума – около 750- млн. лв. По всяка вероятност синдиците на КТБ няма да съберат и 750-800 млн.лв. в масата на несъстоятелността на банката.

Неверни ще се окажат и прогнозите на НПО ”Ние, Гражданите” банката да събере и върне на вложителите над 3 млрд.лв. Но не защото сме сгрешили в математиката – съгласно баланса на КТБ към 30.06.2014 г. припомняме:

- размерът на активите е съответно 6.896,2 млрд.лв, а на депозитите – 5,620млрд.лв.

- размерът на обезценките – 4,222 млрд лв.

- при най-лошия сценарий разчитахме синдиците да възстановят около 2,7 млрд.лв. , т.е. да реализират добрата част на портфейла по реална цена и да съберат от лошите 4,22 млрд.лв. активи около 15 %, т.е. точно колкото е остатъчната им стойност или около 650 млн.лв. Или общо около 3,3-3,4 млрд.лв.

Презумпцията да се достигнат тези реални резултати , обаче, бе кристална прозрачност на процесите и безукорна порядъчност и интегритет на всички участващи в процеса – политици, синдици, магистрати.

Противно на прогнозите ни казусът КТБ се превърна в символ на клептокрацията България, а поговорката за кервана и лаещите кучета придоби нови измерения с вандалското, безогледното и арогантното ограбване на активите на КТБ в ущърб на вложителите й с участието и/или съучастието на престъпни организирани групи от политици и магистрати.

Непрекъснатите ни сигнали за масови присвоявания на активи и огромни и неоправдани харчове на синдиците за юридически и консултантски услуги не прекъснаха процеса. Безнаказаността на преспълнеията по високите етажи на властта по-скоро вдъхнови схемаджиите да разработят нови схеми за ограбване на КТБ и вложителите.

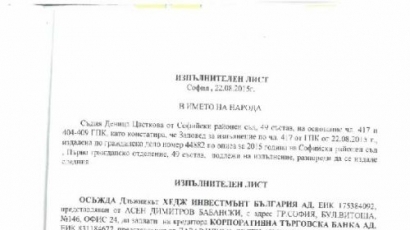

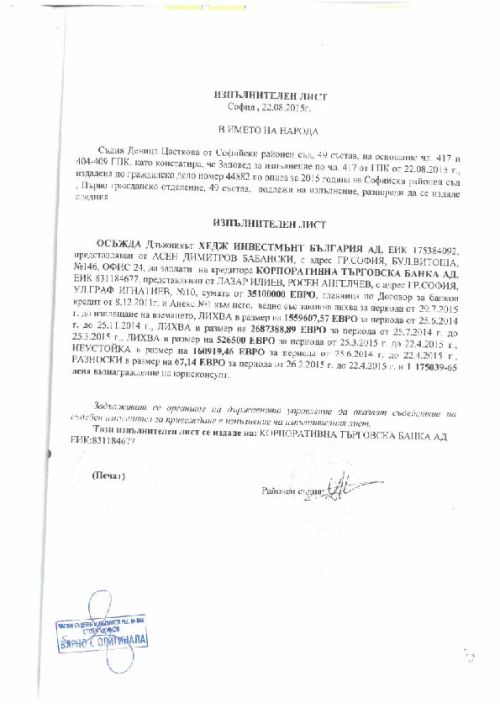

През последните месеци се разиграват сценарии, свързани с дружествата от военно-промишления комплекс. Кинтекс и ВМЗ - Сопот бяха почти пред приватизация, „Дунарит” и „Авионамс” са на път да сменят собствениците си по криминален начин пред очите на прокуратура, ДАНС, МВР, финансов министър и пр. Вероятно това не би направило впечатление, ако собствениците на капитала на „Дунарит” и „Авионамс” не дължаха на КТБ 44 млн. евро, получени като кредити през 2011 г. Изпълнението на гласуваните решения на управителните органи на дружествата „Кемира” ЕООД и „Хедж Инвестмънт България” АД за увеличаване на капитала на „Дунарит” с 60 млн.лв. чрез продажбата на акции на нов акционер, които да бъдат използвани целево за погасяване на задължения към КТБ в размер на 44 млн.евро., срещу които са заложени акциите на друго стуктуроопределящо за отрасъла предприятие „Авионамс” АД, обаче, бе спряно от необяснимо от икономическа гледна точка решение на Комисията за защита на конкуренцията.

Очевидно е, че казусът ще се решава в независимия съд. Но за нас са важни предприетите бързи действия на синдиците по отношение на „Авионамс” АД и какви „розови” перспективи очертават те за родната промишленост и събирането на средства в КТБ в името и в „интерес” на вложителите. При премахване на кавичките заменете понятието вложители с грабители.

През изминалата година и половина писахме неведнъж за загубите, които понесоха фирмите от военната промишленост в резултат на фалита на КТБ, за реални загуби на пазари, поръчки, печалби, от платени неустойки и изтекли гаранции в размер между 800 млн.лв и 1 млрд.лв.

Някои от тях понесоха и допълнителни „санкции”. Така, „Авионамс” АД бе лишена на два пъти от сериозни договори – за ремонт на изстребителите на българската армия и на хеликоптъри без никакви сериозни основания освен въпроса за собствеността, т.е. по-важен от поминъка на работещите хора и евентуалните данъци към хазната и осигурителните организации явно се е оказал въпросът кой е собственикът на „Авионамс” АД!!! Независимо, че този въпрос очевидно е иррелевантен за НАТО, който договаря сключването на договор с това българско дружество за 120 млн.щ.дол., а иррелевантността на въпроса за собствеността се базира на фактите, че това, както и други дружества с корпоративни собственици работят, печелят и плащат работни заплати и данчни задължения на българска територия.

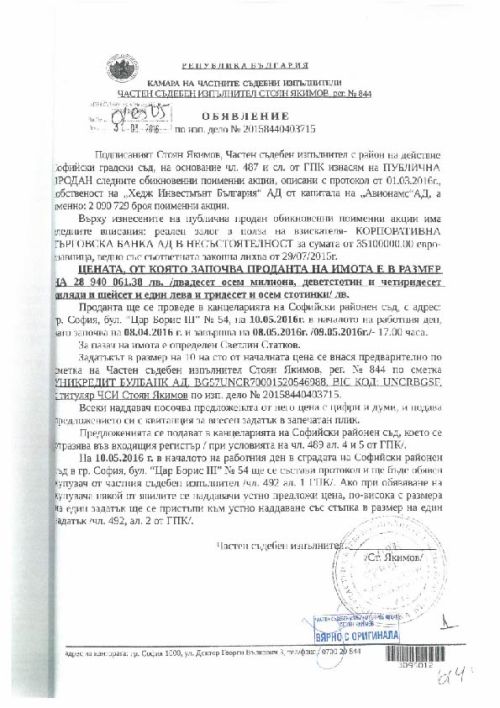

В контекста на тесните ни интереси към максимално събиране на средства за погасяване на предоставени кредити от синдиците на КТБ по-голям интерес представлява какво ще получи банката при така развиващите се действия срещу собственика на „Авионамс” АД по повод на заложените от него акции на дружеството пред КТБ. В края на март-началото на април 2016 г. в резултат на изпълнително дело срещу „Хедж Инвестмънт България” АД и негативно решение на председателя на КЗК, недопуснал описаното по-горе увеличение на капитала, за което писаха и други медии, синдиците на КТБ възлагат на частни съдебни изпълнители изпълнение на залога – продажба чрез публичен търг на акциите на „Авионамс” АД срещу задължение на собственика му от 35 млн.евро плюс лихви.

Елементарната съпоставка на заложените начални цени на търга и неизвестни крайен резултат срещу предложението за изплащане на дълга изглежда по следния начин:

Предложение на Действия на ЧСИ по указание на

кредитополучателя за синдиците на КТБ

изплащане на кредити

към КТБ

---------------------------------------------------------------------------------------------------------

Твърда оферта- Публичен търг с начална цева -

-44 млн.евро 28,940 млн.лв

Изплащане на лихви- Крайна цена – неизвестна

въпрос на договореност

Разходи:

-юристконсултско възнаграждение -1,175 млн.лв

-адвокатски хонорар – 1,973 млн.лв

-разноски по изп.дело – 1,213 млн.лв.

Собственост:

-неизвестна плюс български полит.лица

Регистрация

-най-вероятно в офшорна зона

Загуба за НАП от неплащане на данъци ????

-----------------------------------------------------------------------------------------------------------

Загуба за вложителите на КТБ – над 30 млн.евро плюс

разходи за ангажираните по казуса от синдиците 13 адвокати

Разходите, които са посочени по-горе са тези, които синдиците плащат за юридическите си упражнения. А общият размер на тези разходи досега вероятно надтвърлят 140-150 млн.лв. Интересно е колко ли е процентът на обратните комисионни!? Дори не знаем какъв е общият размер на събраните от синдиците задължения от кредитополучатели, но едно е ясно – лесно се харчат готови пари – тези, заварените в банката около 600 млн.лв. в брой и още толкова в ценни книжа.

Този анализ и изнесените данни ще адресираме до главна прокуратура.

За нас, обаче, остава с пълна сила въпросът – докога властимащите ще решават подобни въпроси в свой личен интерес, а не в обществена полза и колко време според тях ще трае търпението на българския народ?

Д-р Вера Ахундова

НПО „Ние, Гражданите”