"Един хляб, който е 1 лев, ще стане 1 евро” - чували сме го. Това няма да се случи, просто ще има превалутиране". Това каза Стойне Василев, основател на SmartMoney и InvestPRO в рамките на InvestPRO Conf 2024. Темата, на по която говори финансистът и предприемач бе "България в еврозоната през 2025 г. - какво ще стане със спестяванията, кредитите и инвестициите ни".

“Вярвам, че ако ни приемат в еврозоната, ще се справим”, посочи той.

“Еврозоната е втората икономика на света след САЩ. 38% от световните плащания се правят в евро - повече дори от долара. Еврото заема 21% от световните валутни резерви", обобщи експертът.

"Приемането ни в еврозоната не е панацея, няма да реши всичките ни проблеми - нито на държавата, нито на бизнеса, нито нашите лични. Имаме обаче много възможности и отговорности. Страхът не бива да ни спира. Отначало е трудно, но не трябва да се страхуваме да направим нещо различно", уверен е той.

Как ще повлияе приемането на еврото върху спестяванията и разходите ни?

"Всички спестявания без никакви такси от днес за утре се превалутират от лева в евро. Ще имаме достатъчно време да си обменим парите. Преживели сме четири доминации - 1947, 1952, 1962 и последната 1999 г. Тогава имаше съмнения - спомням си. Буквално всички притеснения свършиха за един месец и хората започнаха да си ползват парите", посочи Стойне Василев.

Заплатите и цените: “Един хляб, който е 1 лев, ще стане 1 евро” - чували сме го. Това няма да се случи, просто ще има превалутиране. А какво спира цената да расте - търсене, предлагане, конкуренция. Спомняте ли си цената на олиото - купувах го на 10 лева от близкото магазинче, сега е 2 лева".

Относно обедняването, той коментира - “и с евро, и без евро - инфлацията е фактор”.

"Едно от най-добрите решения 1997 г. беше валутния борд. Ако нямахме валутен борд обаче - както повечето страни извън еврозоната, щяхме да имаме по-висока инфлация. Това се случва и в Румъния, и в Унгария заради курса на по-нестабилните местни валути", обясни той.

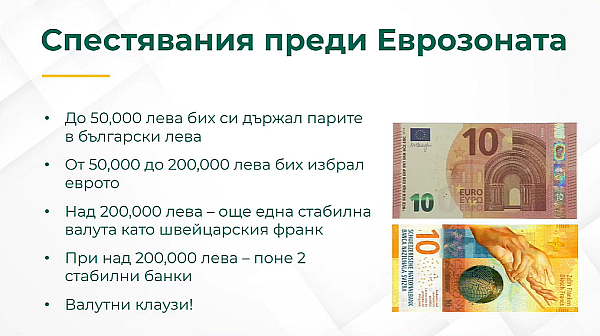

Относно спестяванията ни, експертът съветва: "Ако имате до 50 000 лева - оставете ги в лева. До 200 000 лева обаче - имайте резервна стабилна валута (швейцарски франк, долар). Ако имате над 200 000 лева - нека са в две банки".

Как ще повлияе еврото на кредитите?

"Ако влезем в еврозоната, кредитите ще се превалутират. Има обаче и една клауза от евродоговора ни - че кредитите остават напълно със същите условия. Ако някоя банка опита да сменя условията, това е незаконно. Лихвите по кредитите няма да паднат, защото и в момента сме лихвен рай - лихвите са ниски", посочи Василев.

Няма логика лихвите да нарастват - независимо дали парите са в лев, или евро, посочи той и предупреди да вземем мерки, ако това се случи с кредита ни.

“Не теглете кредити в евро, теглете кредити в местна валута лева”, съветва той.

Да инвестираме в евро или в лева?

"За разлика от кредитите, инвестициите е по-добре да са в стабилна валута. Това може да е и евро, и швейцарски франк, и долари. Инвестираме в евро и реално и в момента сме приели това", съветва Василев.

Цените на имотите

“Цените на имотите се обявяват в евро, защото хората възприемат еврото като по-силна валута. В дългосрочен план влизането ни в еврозоната ще доведе до повишаване на цените на имотите, но това е дългосрочно. Ще има и спекула”, предупреди той.

Повече чуждестранни инвестиции ще доведат до повишаване цените на имотите, посочи още експертът.

ФрогНюз