„Докладът на тримата одитори старателно се крие. Всички знаят, че съществува, но никой не го е виждал. Той е обявен за „следствена тайна“, за да не излезе наяве истината за него. Но тъй като той не може да служи за съдебно доказателство, нито за официален счетоводен документ - това изрично е записано в договорите с трите фирми - няма начин той да бъде и следствена тайна.

Крие се, за да не се изнесе цялата истина.“ Това казва изпълнителният директор на КТБ Илиан Зафиров. Той и тримата му колеги разказват подробности за седмицата, в която започват игрите за ликвидирането на КТБ, и за това кои са режисьорите на един от най-скъпите спектакли от годините на прехода.

- Да започнем с личния ви спомен за онази седмица през лятото на 2014г., когато се оказа, че една от най-успешните банки била пирамида. Г-н Зафиров, какво си спомняте от тогава и какво се случи в този кратък откъс от време?

Илиан Зафиров: За доста кратко време, за броени дни всъщност, стартира една кампания, една атака срещу банката, която беше подета от мнозинството печатни медии, някои електронни издания и телевизии, с няколко информации, които се разминаваха с истината, но пък бяха доста атрактивни за широката публика. Постоянно се изнасяше, и то от официални институции, негативна информация, която предизвика напълно логична паника у вложителите.

И се започна доста сериозно теглене на средства от банката, защото около банката беше създадена една криминогенна обстановка. Тук е мястото да задам въпроса към националните медии – БТА, БНР, БНТ, - защо позволиха да бъдат въвлечени в тази кампания, без да направят елементарна проверка и тиражираха информация, която не отговаря на истината. Възникна паника, която заплаши финансовата стабилност на страната, националната сигурност. Нито един регулатор, включително и СЕМ, не се намеси за спирането на тази кампания.

- За какъв период от време и какви пари бяха изтеглени от банката?

Орлин Русев: Искам да кажа, че преди да започне добре планираната и реализирана атака срещу КТБ, банката е поддържала отлична ликвидност, изразяваща се в много добре структуриран портфейл от държавни ценни книжа - български и чуждестранни, еднодневни депозити, държани в германски и американски банки, но явно това не се оказа достатъчно при липса на подкрепа от Българска народна банка.

Да, ние поискахме такава подкрепа в средата на седмицата, след като започнаха тези тегления. Когато поисках тази помощ в размер на 300 млн. лв. - бях в Централната банка на среща с цялото ръководство - с Управителния съвет на БНБ, която категорично ми бе отказана. Но не това беше най-важното. Очаквахме, ако ни беше предоставена тази ликвидна помощ, тя да бъде огласена във всички медии. Това щеше да успокои хората и очаквахме по-скоро това - чисто психологическа подкрепа, а не толкова ликвидна, но това нещо не се случи.

Вместо това ръководството на БНБ поиска от мен да предам на г-н Цветан Василев да внесе до няколко дни милиард и половина лева, което според мен означаваше, че решението за затварянето на банката вече е било взето. Няма да коментирам искането, защото то бе, меко казано, обидно.

- С какви аргументи ви отказаха помощ на тази среща?

Орлин Русев: Аргументът, с който отказаха, беше, че на този етап Законът за Българска народна банка и Законът за валутния борд не им позволява да осигурят такава ликвидна подкрепа.

- След това стана факт за една друга банка, за която ЕК разреши да бъдат отпуснати средства. Но вие всички твърдите, че ако тогава беше отпусната тази помощ и беше огласена, нямаше да се стигне след това до кризата, която настъпи.

(Припомняме, че в изказването си на годишната конференция на COFACE, състояла се в София миналата седмица, Жан-Мари Деманж, ръководител на регионалната икономическа служба на Франция у нас, твърди, че Централната банка е трябвало да действа с КТБ така, както е постъпила с ПИБ – да предприеме много бързи действия и да отпусне нужните пари, бел.ред.)

Орлин Русев: Абсолютно сме убедени в това. И на финала на седмицата, както всички знаят, след като ни беше отказано, поискахме от БНБ да бъдем поставени под специален надзор и по този начин банката да бъде спасена.

- Поискали сте не защото е имало нужда от това, а защото ви е била отказана една подкрепа и не сте имали друг ход?

Орлин Русев: Като мина седмицата, стана ясно, че цялата ликвидност на банката ще бъде изтеглена, което представляваше сума от над 1.2 млрд. лв. Няма банка на света, която би издържала на такъв натиск - да бъдат изтеглени повече от 20% от привлечените средства.

Илиан Зафиров: Имаше две неприятни събития, които съвпаднаха с паниката и засилените тегления – наводняването на сървърното ни помещение във Варна – един от най-големите клонове, вследствие на което във Варна се образуваха опашки, услужливо заснети и отразени в редица медии. Но ако това събитие се дължеше на естествени и непредвидими причини – огромното количество валежи, залели половин Варна, то фактът, че четвъртък, 19.06.2014 г., е почивен ден в Австрия, откъдето се снабдявахме с касова наличност в чуждестранна валута, беше добре известен в професионалните среди, включително и в БНБ. Поради това заявените милиони евро и долари кеш пристигнаха в петък, 20.06.2014 г., късно вечерта. Банката вече беше поставена под специален надзор.

- С една дума, чували не са изнасяни, а са внасяни? Така ли излиза?!

Илиан Зафиров: Да, при това чувалите не са черни, а сини. Като онзи стар виц с компютрите и компотите. Не се знае дали при тази ситуация тяхната наличност на предния ден нямаше да е решаваща...

- Милиард и двеста милиона бяха изтеглени за десетина дни?

Орлин Русев: За около седмица. Единствената реакция от страна на БНБ беше техен служител да стои през цялото време в банката и да наблюдава на място как се стопява ликвидността на банката, като постоянно докладваше на Управителния съвет на БНБ за това. Освен това в БНБ има текуща информация за всички входящи и изходящи преводи, тъй като обобщават всички потоци на левови разплащания в страната и част от разплащанията към чужбина.

Илиан Зафиров: В БНБ имаха текуща информация и за това как разпродаваме високоликвидните си активи, включително и държавните ценни книжа, които биха могли да послужат за обезпечение при оказване на ликвидна подкрепа от БНБ. Водеха се разговори с нас, докато продадохме и последната ценна книга, след което разговорите спряха. По този начин БНБ имаше вече формално основание да откаже ликвидна подкрепа, която при подходящо огласяване щеше да пресече паниката. Аз лично търсих тогава няколко пъти Иван Искров, но той не отговаряше на директните ми обаждания, а секретарката му ме препращаше към Димитър Костов. Не че имаше ефект.

- Г-н Василев каза в интервюто, че са натискани конкретни хора и фирми по определен начин да си изтеглят парите. Имате ли потвърждение на това?

Илиан Зафиров: Да, имаме. Служители на големи наши клиенти, с дългогодишни отношения с нас, са споделили тогава с наши служители, че са били принудени да закрият фирмените сметки и да изтеглят средствата си. Създаваха се умишлено опашки на ПОС-терминалите от картодържатели, които теглеха дребни суми – от по 20 и 50 лева. Разбирахме, че тези действия са злонамерени, но запазихме добрия тон и ги обслужвахме. Клоновете работеха с удължено работно време, докато се обслужи и последният клиент, влязъл в банката в рамките на работното време, вместо да затворим преждевременно – например в 15 часа.

- А след това, когато отпуснаха на ПИБ 1.2 млрд.,какво ви обясниха на вас? Вие тогава повторихте ли си искането?

Георги Христов: Ние по това време вече бяхме отстранени. След поставянето ни под специален надзор това, което очаквахме и бяхме готови за него, беше да окажем съдействие на квесторите за въвеждане в „кухнята” на банката. С тази цел в събота и неделя на 21 и 22 юни бяхме на работа, без някой да ни е карал или молил, като декларирахме през цялото време готовността си за съдействие. На 23 юни, понеделник, обаче охраната беше сменена и ни беше обяснено, че нямаме достъп в банката по заповед на квесторите.

Александър Панталеев: Мога да го кажа по-простичко. Квесторите влязоха в петък около обяд и в неделя вечерта издадоха заповед да не бъдат допускани управителният и надзорният съвет на банката в сградата. И когато отидохме в понеделник сутринта на работа, не бяхме допуснати въобще до сградата. Разбрахме, че дори на новоназначените охранители са били раздадени наши снимки формат А4, за да не би случайно някой да ни пропусне. Ако не беше толкова обидно, щеше даже да е смешно.

- Бяха двама квестори, доколкото си спомням. И те влизат в банката да я управляват, без да имат понятие от това?

Александър Панталеев: Да. Те не познаваха нито един клиент на банката, не са работили никога в търговска банка. Ясно е, че няма как да я оздравят.

- А на какъв принцип бяха избрани?

Георги Христов: Решение на БНБ. Правилата са, че те трябва да отговарят на изискванията за лицензиране като за член на управителен и надзорен съвет на банката. Да имат поне 5 години на ръководна длъжност.

Илиан Зафиров: По наше мнение и проверки квесторите – и първите, назначени от БНБ, и доскоро опериращите квестори, имат опит като синдици и ликвидатори, а не като мениджъри на работеща институция.

- Това подсказва, че намерението им е било да ви ликвидират, а не да ви оздравят.

Георги Христов: Фактът е, че на десетия ден почнаха да говорят за „здрава“ и „болна“ банка, без въобще да спазват закона, показва точно това.

- Коя беше „болната“ и коя „здравата“ банка?

Орлин Русев: Идеята беше „Виктория“ да е „здравата“ банка, а КТБ да бъде „болната“.

Илиан Зафиров: Според мен това е по-скоро въпрос на гледна точка, защото обявената за „болна“ Корпоративна търговска банка генерираше една сериозна печалба, докато „здравата“ произвеждаше загуба.

- Каква беше печалбата на КТБ за последните две-три години?

Орлин Русев: За 2013г. – 70 млн. лв. Първото тримесечие – 14 млн. лв. Тя винаги е поддържала отлична ликвидност с показатели над регулаторно изискваните.

- Което означава, че не е имало индикации за проблеми. БНБ не излезе ли с публична информация, че банката е стабилна?

Александър Панталеев: Голямото масирано теглене започна в петък на 13 юни 2014 г. вследствие негативни съобщения в медиите, а в понеделник опашките вече бяха сериозни, във вторник нещата се усилиха и през цялото това време никой не оказа никаква подкрепа. За тези пет дни никой не се намеси, подкрепата бе едно скромно съобщение от БНБ на петия ден, във вторник. В такива ситуации реакцията трябва да бъде мълниеносна, на третия час, не на петия ден.

- Не помня кой беше, но някой от БНБ излезе и каза, че банката е стабилна.

Илиан Зафиров: Беше прессъобщение на БНБ, но това беше единственото, което Централната банка направи, за да подкрепи банката. Обясниха как БНБ следи целия банков сектор и не вижда поводи за тревога. Ако това звучи успокоително, казано след петдневна медийна атака, предизвикана банкова паника и опашки в цялата страна, здраве му кажи.

Орлин Русев: Ние наистина настоявахме за едно сериозно изявление. Всеки може да прочете какво казаха БНБ и правителството на Пламен Орешарски за една друга банка няколко дни по-късно – че БНБ стои зад въпросната банка, с подкрепата на правителството.

Илиан Зафиров: Иронията на цялата ситуация с двойния стандарт е, че ние искахме да стабилизираме КТБ, за да продължи да работи, но това ни беше отказано, когато спасението беше напълно възможно и реално. А в другия случай (поне това, което излезе в медиите) собствениците са искали банкова ваканция, а бяха подкрепени и банката - стабилизирана. Не ме разбирайте погрешно – не искам нито една банка в страната да попадне в нашата ситуация. Възмутен съм от двойния стандарт, който се приложи.

- Сюжетът за банковата ваканция е много интересен, но искам сега да ми кажете за „моментната снимка“ на влизането на квесторите в банката. Какво завариха те и до какво не ви дадоха достъп да им помогнете и в какво би трябвало да се изрази тази помощ?

Илиан Зафиров: Първото нещо, което направиха, беше да запечатат абсолютно всичко – каси, трезори, помещения, което мен ме изуми. Събраха всички машини за унищожаване на хартия, за да не би да се унищожи някаква информация. За сметка на това после бяха унищожени доста неща, когато нас вече ни нямаше, но това е друга история...

- Но това е много интересна история. Значи квесторите са отишли, за да затворят банката и да направят съзнателен подбор на документацията? Чух, че част от нея е изтекла към конкурентни банки?

Георги Христов: Ами фактът, че имаше служители на конкурентни банки вътре в самата КТБ, и те имаха свободен достъп до цялата документация, е достатъчно показателен.

- Това законно ли е?

Георги Христов: Не е законно. Разбира се формата на допуска, която квесторите са създали, допускам, че може да е уредено с различни форми на заповеди и т.н. Но впечатението ми бе, че всяка длъжност бе дублирана с помощник на квесторите, а съвсем друг въпрос е колко е струвало това. Отношението към служителите на банката е било много остро и присъствието на много непознати хора в банката е било ясно изразено.

Илиан Зафиров: Ние изпратихме сигнал до Комисията за защита на конкуренцията за това нарушение. Оттам ни отговориха, че не виждат нищо нередно и казаха че са препратили въпроса към БНБ. Явно според тях е обичайна практика служители на конкурентна структура да имат достъп до най-чувствителната информация на една банка.

- Значи те не са пуснали екипа, който е ръководил банката, за да им помогне, а са вкарали хора от други банки, за да направят същото?

Илиан Зафиров: Ние изрично декларирахме готовност да подкрепим техните действия за оздравяване на банката, това също бе и в наш интерес.

Александър Панталеев: Ние посрещнахме хората от БНБ като колеги, абсолютно приятелски, като разчитахме, че те са пратени да оздравяват.

Георги Христов: Бяхме посрещнати в БНБ като колеги най-напред – много разбиращо и съпричастно - на 20 юни, макар че предходните действия и бездействия колегата ги разказа. Изчакахме там да се подготви изявлението и решението банката да се постави под специален надзор и след това по указание на подуправителя Костов бяхме изведени пред служебния вход, за да няма проблеми с медии, с вложители и т.н. Имахме доста голямо съчувствие и съдействие, очаквахме, че това отношение ще продължи, и отговорихме по същия начин. Работихме в събота и неделя, но за голямо наше учудване това отношение към нас приключи в понеделник.

- Тоест тогава вие не сте си давали докрай сметка, че това е акция за ликвидирането на банката и овладяването й, а сте мислели, че има добра воля тя да се стабилизира или нещо да се случи?

Орлин Русев: Ние, както каза и г-н Зафиров, подадохме искане за поставяне на банката „под специален надзор“ по една единствена причина – изчерпване на краткосрочната ликвидност на банката вследствие на масовата паника, която бе постигната.

Александър Панталеев: Ние по закон сме задължени, след като преценим, че има опасност да спрем в бъдещ момент да изпълняваме платежни нареждания на клиентите, да го направим.

Георги Христов: Още повече че цялата процедура по „специален надзор“ е предвидена като оздравителна мярка, цялото същество на текстовете от този раздел са насочени единствено и само към оздравяване на банката, като там има и последващи законови разпоредби, които уреждат въпроса и казват кои могат да бъдат поканени за оздравяването – първо акционерите, после Фондът за гарантиране на влоговете, други инвеститори, проявили интерес, които получават разрешение при един облекчен режим от БНБ. Тоест все процедури, които стават под надзора на БНБ. А както казах малко по-рано, първата седмица имаше готови законодателни решения от депутати от ДПС за разделяне на банката на „добра“ и на „лоша“, твърдейки, че това е одобрено от всички политически партии и след съгласуване с президента се вкара в Народното събрание, където две трети от парламентарните сили обаче отказаха да подкрепят този проект. Но в публичното пространство се размаха, че правителството и БНБ работят в тази посока.

- Тяхната версия, че са казали, че банката е стабилна, е, че не са имали информация, но след като са влезли квесторите, са открили „дупката“, която постепенно се разшири от 2 млрд. на 4 млрд. лв.

Илиан Зафиров: Първият доклад на квесторите, назначени от БНБ, който е все пак десет дена след влизането им, тоест имали са достатъчно време да се ориентират, се казва, че банката е в едно прекрасно състояние.

- В какво се изразява това добро състояние, какви са параметрите?

Илиан Зафиров: Въпреки огромните тегления, което означава, че се увеличава относителният дял на рисковите активи (кредитите), капиталовата адекватност на банката е положителна и над изискванията по базелските стандарти. Това означава, че банката е добре капитализирана и просто има ликвиден проблем. Нищо повече! И кредитният портфейл беше незначително влошен – ако не се лъжа, от 98% делът на редовните кредити беше паднал на 96%. При условие, че банката беше извадена от всички платежни системи и единственият начин на фирмите да погасяват вноски по кредити от стотици хиляди и милиони, беше да влачат парите с чували. Пълен абсурд!

- Много важен акцент! Самите квестори са направили такава система, че хора, които имат падеж, да не могат да се разплатят по банков път, тоест по нормален начин.

Орлин Русев: Не само това. На тях им беше забранено да се разплатят със средства в друга валута дори от техни средства в банката. Не им беше дадена възможност да превалутират собствените си средства по техни сметки в КТБ и да погасят задълженията си, което означава просрочие за тези клиенти.

Илиан Зафиров: И това означава, че никоя друга банка няма да им отпусне кредит, защото тези просрочия се отразяват в Централния кредитен регистър и се виждат от всички банки.

- Да повторя дали съм разбрал правилно – преди кризата кредитите в банката са обслужвали 98%, седмицата след това теглене те са спаднали на 96%. И в първия доклад на квесторите се казва, че банката е възможно да бъде спасена. Какво се случи след това? Защо този доклад не бе взет предвид и как продължи атаката?

Георги Христов: Най-общо действията около началото на юли, тъй като не мина законодателната инициатива за специален закон за разделяне на банката на „добра“ и на „лоша“, бяха да се отиде към предписваните в закона за кредитните институции процедури. А именно: да се направи оценка на активите на дружеството, което беше възложено на оценителски фирми. Оценителски, те не са одиторски, макар да имат и одиторска дейност, но в този случай основно са консултантски фирми. Говоря основно за „Делойт и Туш“, „Ърнст енд Янг“ и българската одиторска фирма „Афа“, които след десет дни запознаване с наличните кредитни досиета и с други балансови позиции на банката, излязоха със становище, че нямат достатъчно време и документи, които да им дадат основание за такава консултантска услуга. След което това вече беше добре дошло, защото се започна с окомплектоване на досиета, вкараха се служители от други търговски банки, разшумя се в медиите, включително Управителят на БНБ излезе със становище, че „каца без дъно няма да пълним“ и ред други изявления, чиято единствена цел според нас бе да нагнети напрежение и да се каже – „сега ще видите какво ще излезе от това”.

- Те са недоволни от доклада на квесторите, намират други одитори, те казват, че нямат необходимата информация да дадат консултация, че сроковете са им малко и т.н. И въз основа на това констатират, че КТБ е „каца без дъно“.

Георги Христов: Към тази дата това бяха единствените аргументи...

Илиан Зафиров: Те бяха длъжни да направят оценка на активите на банката, а такава оценка не е правена изобщо. Правена е само оценка на части от кредитния портфейл по методика, спусната от квесторите, която никъде другаде не се прилага в света. Дадени са извадки от портфейлите и в общи линии задачката е сведена до „колко прави две и две“.

- Говорих с акционери на банката, които казаха, че противно на правилото на случаен принцип да се избират кредити, които да се проверяват, са спускани списъци („Гласове“ ги публикува) на определени фирми с определен бизнес. Всъщност целта е била да се извлече информация за тези фирми, а не да се докаже едно или друго май?

Илиан Зафиров: Ами твърде е вероятно, така изглежда.

Георги Христов: Най-същественото е, че за тази първоначална експертна оценка са платени над 1.25 млн. лв. първия път, след това за довършване на същинския оценителски „експертен доклад“ са доплатени още 1 млн. За сравнение одитът на банката, извършван от KPМG, одиторско предприятие, е струвал не повече 40-45 хиляди евро - със заверка, тоест той може да се ползва за съдебни и други цели.

- А консултация, която не може да се ползва за нищо, струва 2.5 млн.

Илиан Зафиров: Докладът за КТБ има подписи само на квесторите. Според договорите, които са сключили тези три фирми, информацията, която са произвели, не може да се ползва за счетоводни цели. Това автоматично означава, че на тази база оценка, преоценка и т.н. не може да се прави, и това, което е получено като резултат – 4.2 млрд. лв., не се базира на никаква официална и автентична информация. Самите те казват, че не може да служи за подобни цели, плюс че няма и доказателствена сила в съда.

Орлин Русев: Ние няма да престанем да питаме кои хора в БНБ наредиха на квесторите да осчетоводят неодитирани данни, а едно мнение. Тези доклади нямат за цел одит и въпреки това на база на тези данни бяха взети счетоводни операции, бяха начислени тези обезценки за над 4 млрд. лв., които широко се оповестиха като „дупка”, и което послужи на финала да бъде отнет лицензът на банката.

Георги Христов: Да не говорим, че това става вече към дата 30 септември, където естественият ход на нещата беше в следствие спирането на всяка банкова дейност. Тоест създаването практически на невъзможност да се работи с клиенти и те да обслужват собствените си кредити поради принудата да носят пари в кеш с хиляди и милиони – макар че закон е забранено да се носят в брой такива суми за погасяване на кредити. Това доведе до едно естествено влошаване на кредитния процес, което беше добре дошло за някои.

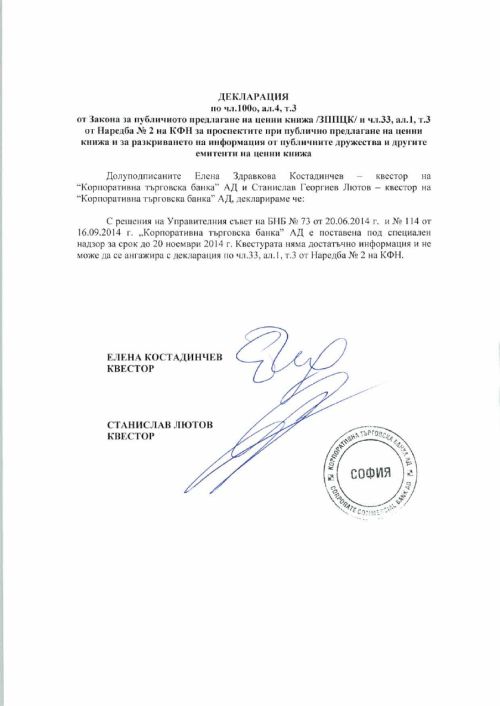

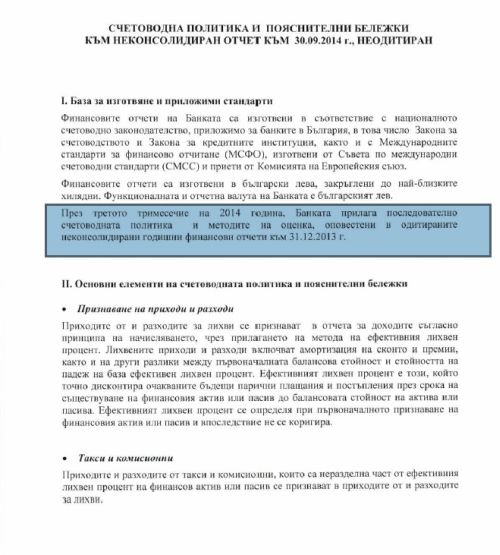

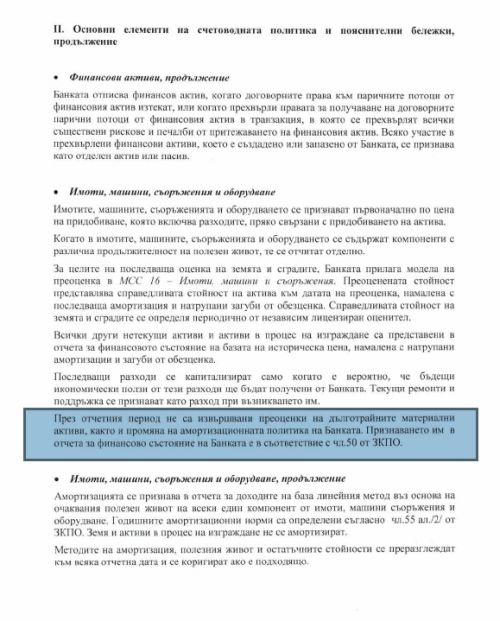

Орлин Русев: С приключване на 2014г. относно счетоводната политика и пояснителни бележки за изминалата година, подписана от квесторите, се декларира, че през отчетния период не са извършвани преоценки на дълготрайни материални активи, както и промяна на амортизационната политика. Това е официален документ, който не е верен. Те са направили преоценки на дълготрайните материални активи, собственост на банката, което означава намалена стойност на всички офиси, сгради, техника. Но те декларират, че такова нещо не са извършвали.

Тази декларация е подадена на 13 ноември 2014 г. в 16.41 ч.

Дори квесторите не искат да застанат зад изфабрикуваните отчети. След подадени сигнали от медиите за съдържанието на публичната декларация, подписана от квесторите и подадена на 13 ноември в КФН, същата декларация беше подменена на 27 ноември с ново съдържание.

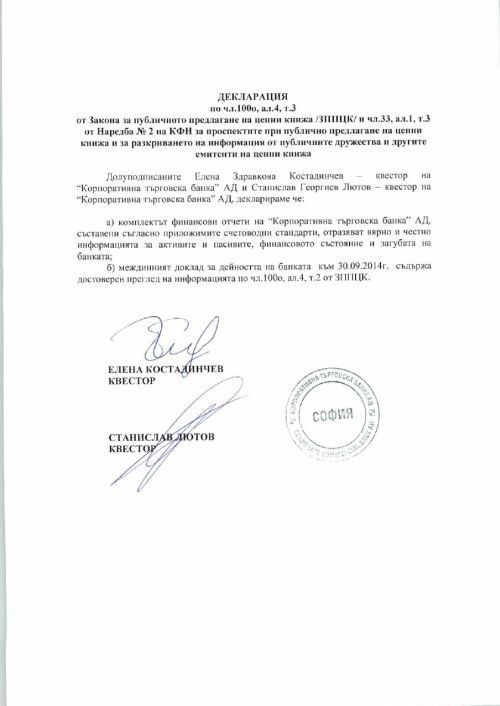

Декларацията, подадена на 27 ноември 2014 г., в 17.25 ч.

Маркираният текст на 1 стр. изнася невярна информация, която заблуждава потребителите на отчетите. В текста те оповестяват, че не са променили методите на оценка на активите на банката, което не отговаря на истината. Всеизвестно стана, че е променена методиката за оценка.

Вторият маркиран текст на 4 страница също дезинформира потребителите на отчетите как е извършена преоценка на имоти (на ДМА) на КТБ, което е видно от публикувания отчет за доходите (таблиците, които взехте предния път) на ред 2.5.2 и ред 2.5.2.1 е посочена сумата от 10 млн. и нещо, която представлява размера на извършената обезценка.

- Как си го обяснявате?

Илиан Зафиров: Ами трябва да се продадат тези имоти и ще се стъпи на тази оценка. Само стойността на сградите е намалена с 30%.

- Те още тогава явно са започнали да мислят какво да купуват и продават от материалната база.

Илиан Зафиров: Имайте предвид, че голяма част от офисите на банката са собствени, те са на централна позиция в големи населени места, така че това са сериозни имоти.

Александър Панталеев: Мога да допълня за влошаването на кредитния портфейл – можеше да се търсят и други решения. Имаше случаи, когато клиент без кредит дължи пари на друг, който има кредит и просто трябва да се извърши плащане от една сметка в друга, за да може другият клиент да си погаси кредита. Дори тези вътрешни преводи бяха забранени. Това блокиране на дейността на банката доведе до просрочия на цели групи клиенти, до блокиране на бизнеса на цели отрасли.

Георги Христов: Въобще мярката за спиране на банковата дейност беше изключително сурова и крайна.

- Кога би трябвало да се предприеме подобна мярка?

Илиан Зафиров: При несъстоятелност, при тотален срив.

Георги Христов: Според мен БНБ и нейните експерти просто предписаха спиране на всички операции. Това е една от мерките, но не единствената.

Илиан Зафиров: Режимът на особен надзор не означава непременно да бъдат предписани всички мерки, които са възможни по закон. Те ги наложиха накуп, все едно на един болен от грип да му предпишеш десетина антибиотика. Може би трябва да се спомене, че квесторите не са толкова виновни. Те са действали в една тясна рамка, наложена от БНБ. Освен това, те самите не са се самоизбрали, така че въпросът с квалификацията им отново трябва да търси отговор в БНБ.

- Да се върнем на това, че досега не е правена никаква оценка на активите на банката.

Илиан Зафиров: Правени са консултации върху извадки от кредитния портфейл - има ли документация или не. Реално голяма част от обезценките почиваха на едно писъмце от квесторите, с което те искаха отговор от кредитополучателите в рамките на десет дни да изпратят информация какви са били паричните им потоци за пет години назад и пет години напред.

И вътре имаше една декларация, която те трябваше да подпишат, че упълномощават банката да се разпореди с техните заложени активи по нейно собствено усмотрение. Ами представете си, че имате ипотечен кредит и получите от вашата банка едно такова писъмце - да опишете какво сте имали като пари – приходи и разходи, през последните пет години и какво очаквате като приходи и разходи в следващите пет години, а отгоре на всичкото да ги упълномощите да правят с вашия апартамент каквото си искат, как ще реагирате?

Александър Панталеев: Неполучаването от банката на тези документи е било основание да дадат своето мнение за обезценка на 100%.

Илиан Зафиров: Защото според тях информацията отпреди едно или две тримесечия, налична в кредитните досиета, не била достатъчно актуална.

- Гонката в казармата имаше по-ясни правила.

Георги Христов: По отношение на тази документация и информация по отношение на кредитните досиета. Такава е имало както първоначално - при сключване на договор за кредит, така и такава, каквато периодично се набира през отделни финансови периоди – отчет за приходите и разходите, съответната годишна данъчна декларация, данни, баланси и отчети, които се изготвят. Така че информацията, която е била налична към 31 март 2014г. – първото приключило тримесечие, е била там и е била налична. Въпросът е, че когато след 30 юни започват да окомплектоват досиетата, там вече няма такава текуща информация. Но тя е в реда на управляване на кредитите – поисква се и се предоставя. И аз съм сигурен, че никой нямаше да откаже такава информация. Това е причината за т.нар. липса на финансова информация.

- Стигнахме до одиторите. Това е последният техен доклад, който по някакъв начин говори за тази банка, но той по никакъв начин не е изчерпателен и не може да се ползва за други цели. Има ли друг документ, който по някакъв начин дава яснота за банката?

Илиан Зафиров: Ако имаше нещо в ущърб на КТБ, те щяха да го извадят и да го размахат. Просто няма такова нещо. А и този доклад на тримата одитори е нещо като Светия Граал. Всички знаят, че съществува, но никой не знае къде се намира и не може да бъде видян, той е обявен за „следствена тайна“, за да не излезе наяве истината за него. „Следствена тайна“ означава да послужи на следствието. Но тъй като той не може да служи за съдебно доказателство, това изрично е записано в договорите с трите фирми, няма начин той да бъде и следствена тайна. Крие се, за да не се изнесе цялата истина. Между другото цялата тази атака, ажиотажът около банката е резултат от стремежа на определени кръгове за преразпределение на територии, за преразпределение на бизнес, за повторна приватизация и т.н. Същият според мен е случаят с трите одиторски фирми, които се опитват да отнемат пазарния дял на KPМG, но те просто си режат клона, на който седят.

Това е атака срещу основите на финансови контролни механизми, това е атака срещу цялата финансова система, която е възможно да цели и атака на валутния борд, което е стара мечта на редица структури, изтеглили огромни кредити в лева и които искат да размият тези кредити в една хиперинфлация.

- Как може да стане това?

- Падането на валутния борд може да стане при решение на Народното събрание при силна атака срещу финансовата система на страната. Налице е атака срещу Централната банка и в частност – срещу системата на банков надзор, срещу останалите контролни механизми – Комисията за финансов надзор; срещу принципите на външен и вътрешен одит, които също са факт в момента. Средите, атакуващи банката, сега целят компрометиране и разрушаване на всички структури, които през годините са наблюдавали банката и са й давали оценки за нивото на риск, защото здравите регулатори от своя страна са защита на финансовата стабилност. С отпадането на тези защити финансовата система вече много лесно може да бъде атакувана - вече няма кой да спре атакуващите. Популярен е примерът с Джордж Сорос, който с подобни схеми успя да срути финансите на цели държави.

- Какво беше отношението към вас на Централната банка, преди да станете „черната овца“? Имало е всяка година заверени одити. Какво показваха те?

Георги Христов: Одитите, направени от международни одитори, както и проверките, които са извършвани от БНБ, са регулярни. Както одитите, така и проверките от страна на Банков надзор се извършват на място, в самата банка. Освен това, има дистанционен надзор като част от банковия надзор, който се извършва над всяка една банка, и той е ежедневен. Искам да подчертая, че Корпоративна търговска банка никога не е имала наказания за извършени нарушения.

- Не е ли това заради политическите връзки на Цветан Василев с политическата върхушка?

Орлин Русев: Няма такова нещо. Специално отношение не може да има, най-малкото защото тези екипи се променят всеки път. Такова нещо не може да бъде допуснато.

Илиан Зафиров: Две трети от състава на банков надзор се извъртя през годините да проверява банката. Говоря за пряк контрол, на място за това какво се случва в банката. Отделно е и ежедневният дистанционен надзор. На всеки две години се прави цялостна инспекция на всяка една банка, а междинно се правят множество тематични инспекции – за касовата дейност, за предотвратяване прането на пари, за кредитната дейност и т. н. Последната проверка – в средата на 2013 г., продължи над три месеца и засегна три четвърти от кредитния портфейл на банката, досие по досие, документ по документ. Не са констатирани съществени проблеми и пропуски, камо ли нарушения на закона. Същото беше и през 2010-2011г. - констатациите за състоянието на банката тогава бяха изключително добри. Вярно, че имаше над десет забележки и препоръки за подобряване на дейността ни, но това само доказва, че служителите от Банков надзор наистина си вършат работата. Ако някой си мисли, че е имало някакво специално отношение към банката, това е просто абсурд. Факт е, че банката винаги е била оценявана изключително високо по отношение на управлението на активите, пасивите, ликвидността, ефективността и т. н.

- Тоест казвате, че ако е имало, както сега се твърди – източване, кухи фирми, преливане и т.н., това е щяло да се забележи и да бъде санкционирано?

Илиан Зафиров: Абсолютно. Те имаха достъп до счетоводните данни, имаха достъп до кредитните досиета. Какво повече?!

Александър Панталеев: Повечето от нас работеха в тази банка от 2000г. За тези 14 години от страна на централната банка е имало проверки регулярно, проверки на място са правени почти всяка година. За тези 13-14 години банката не е била наказвана, а по принцип винаги, всяка една такава проверка завършва с някакви препоръки, които винаги са били изпълнявани стриктно от наша страна. И то няма как да не бъдат изпълнени, защото просто механизмът е такъв, че дори не се коментират, а препоръките се изпълняват безпрекословно.

- И после следващият доклад отразява това?

Георги Христов: Следващият доклад винаги започва с констатации по предходния – дали са изпълнени тези препоръки.

- Тоест тази изненада от една седмица не се базира на нищо от последните 15 години при непрекъснати проверки?

Илиан Зафиров: И не само това. Имаме още една проверка преди закупуване на банка „Виктория“, която е през май месец 2014г. и тогава получихме разрешение да придобием тази банка в средата на същия месец.

- И заради това сте били подложени също на щателна проверка?

Илиан Зафиров: Разбира се. В края на м. май 2014 г. беше публикувано и становището на „Мудис“ (Moody‘s, една от трите най-големи агенции в света за определяне на кредитен рейтинг), където изрично казват, че банката е в прекрасно състояние, с висока степен на ликвидност и т.н. Не знам защо от следствието не са привлекли още и шефа на „Мудис“ под отговорност.

Орлин Русев: Банката е публично дружество от 2007г. , което значи, че всичко се вижда, всичко е на показ.

Илиан Зафиров: През 2008г., не много отдавна, протече един дю дилиджънс, тоест пълна проверка на състоянието на банката по искане на Оманския фонд. Той закупи 30% от акциите на банката в разгара на икономическата криза. Дю дилиджънсът беше направен от „Голдмън Сакс“ и лондонски адвокатски кантори, които оцениха състоянието на банката като много добро. Неслучайно акциите й бяха закупени по стойност значително над борсовите котировки.

- КТБ на Цветан Василев ли е? Какво е неговото влияние вътре и каква е вашата отговорност за функционирането на банката?

Илиан Зафиров: Цветан Василев е собственик като най-големия акционер, „Бромак”, но „Бромак” не е единственият акционер. Г-н Василев е и председател на Надзорния съвет, но по закон Надзорният съвет няма право да се меси в оперативната дейност на банката. Освен Цветан Василев, банката има за акционери много други сериозни структури, като Държавния резервен фонд на Султаната на Оман, което е държавна структура, а категорично не е структура на ДПС, както съм чувал да разправят, наред с другите басни. Даже един бивш зам.-министър на финансите си беше позволил да каже, че бил някаква люксембургска офшорка. Акционер е и ВТБ с 10%, тя също не е офшорка, със сигурност. В останалия списък на акционери има фирми, банки, граждани от 13 страни-членки на Европейския съюз, от САЩ, от Швейцария.

Банката е и над 200 000 клиента, огромни за българските мащаби предприятия с техните операции, с техния персонал. Банката е нещо съвсем различно от своите акционери. Механизмите на контрол, които се прилагат, гарантират това разделение..

- Как реагираха другите акционери? Имате ли връзка с тях?

Илиан Зафиров: Оманският фонд първо се опита съвместно с „Бромак” да спаси банката още на първия етап от кризата. Не му беше дадена такава възможност. Това също е една интересна и обширна тема. Исковете им пред Върховния административен съд също бяха отхвърлени – и на тях им беше отказано правосъдие. Повечето акционери със сигурност ще си търсят правата в международните съдилища, също като облигационерите по облигационния заем, депозантите, като всички несправедливо засегнати от тази ситуация.

- А случвало ли се е примерно Цветан Василев да ви каже да прехвърлите нещо от една на друга фирма и как може това да стане?

Георги Христов: Той не може да ни го каже, защото една фирма плаща на друга фирма по нареждане на управляващите тази фирма. Ние какво общо може да имаме с това?

- Подозрението е, че много кухи фирми са източили банката и такава публикация дори имаше скоро. Че тези активи не са никакви активи, а фирми на счетоводители, на роднини. Че те уж вземат кредит от банката, а той отива в джоба на главния акционер, така да се каже.

Георги Христов: Подобни обвинения би трябвало най-малкото да бъдат подплатени поне малко с някакви писмени доказателства. Защото всичко, за което говорим, включително т.нар. свързаност, тя има своите законодателни решения. А така да си говорим, че някакъв човек е т.нар. скрит собственик, е несериозно.

- Сещам се за кого говорите... А възможно ли е да се прави нещо в банката, без това да оставя някакви документални следи или те да бъдат заличени?

Орлин Русев: Няма как това да стане. В банката съществуват множество контролни механизми, за предотвратяване на „порочни” практики. А от друга страна, данните в ежедневните справки, подавани към дистанционния надзор, се засичат помежду им в различни разрези, специално с цел да се хващат подобни опити и Банковият надзор няма как да не даде навреме сигнал. Доста често са се обаждали с въпроси за изясняване на един или друг аспект от предоставената информация.

Илиан Зафиров: Всяка банка води счетоводство по законовите изисквания. Срещу всеки дебит има кредит, т. е. когато едни пари излязат от едно място, те трябва да отидат някъде на друго място. Не могат просто да се изпарят.

А по повод на кухите фирми, които уж получавали кредити, последно четох една публикация, в която повечето от цитираните фирми никога не са били кредитополучатели, така че не е лошо някои хора да си прецизират информацията. Трябва да бъдем с повишено внимание към информация за депозанти, за кредитополучатели и т.н., защото тя се използва често и за предизборни цели, в полза на частни икономически интереси и т.н. Огромна част от тази информация или е невярна, или е манипулирана, или е някаква полуистина, използвана за нечии цели. Освен всичко друго цялата тази информация, която се изля като помия в определени медии, целеше създаване на криминален ореол около клиентите ни. Едва ли не, ако си клиент на банката, си престъпник. Стигна се дотам да се иска публично разкриване на цялата информация за клиентите заедно с данни, представляващи банкова тайна. Редица публични личности поискаха официално справки, че не са клиенти на КТБ, подобно на исканията към Комисията по досиетата.

- Как ще отговорите на твърдението, и това е убеждението у голяма част от хората, че банката е станала успешна заради държавните пари, които са наливани в нея, и защото политиците са си отглеждали тази банка, за да си правят чрез нея далавери. Така тя е станала банка №1 и когато политиците са се изпокарали помежду си, тя се е оказала една пирамида, която е рухнала.

Илиан Зафиров: Това твърдение е в публичното пространство от 2009г., когато чуждестранните банки-майки спряха евтиния ресурс, течащ към местните им поделения, и клоновете им започнаха да оглеждат за свободни средства на местния пазар за да могат да продължат да съществуват.

Орлин Русев: Пет години това се налагаше като обществено мнение, прикривайки факта, че КТБ се е явявала на конкурси при всеки един случай, когато е привличала клиенти, още повече на държавни предприятия. Нито едно държавно предприятие не може да вземе такова решение без одобрението на своя принципал – обикновено министър. Всички банки са имали възможност да се включат. Понякога сме печелили ние, понякога – други банки. Ние сме се явявали и на конкурси и за кредитиране на тези предприятия – нещо, което никой не коментира. Не е удобно да се коментира, че на конкурсите за кредитиране на тези предприятия са се явявали по 2 до 3 банки, а по някой път и само ние, защото условията, поставени от предприятията, не са били особено атрактивни.

Илиан Зафиров: Кой ще иска да кредитира при 2% максимална годишна лихва например? И такива условия е имало при тези търгове, но който иска да обслужва определен бизнес, не може да търси само печалба във всичко и на всяка цена.

Орлин Русев: Никога в банката не е имало едни пари, които да са депозирани за вечни времена. Всяко едно предприятие всеки ден се разплаща, средствата не са постоянна величина.

- Това е представата на хората...

Георги Христов: Свободни парични средства от порядъка на милиони, които да седят по сметки на нула лихва, а ние да ги ползваме за кредити с високи лихви, е фолклор, който дори звучи смешно.

Темата за държавните предприятия е много дълга. Всичко, от което държавата вдигна ръце, го даде за приватизация. Един багер от „Марица Изток“ на който само ремонтът му струва 10-15 млн. евро, за да се направи, те правят обществена поръчка. На нея се явяват частни фирми и казват – „дай ми банкова гаранция”. И като спечели, казва – „дай ми сега да купя материалите и суровините”. И по този начин всъщност банката, кредитирайки частните доставчици, кредитира държавното предприятие. Накрая предприятието плаща, но през цялото време дотогава кой плаща ремонта? Банката.

Илиан Зафиров: Това беше кампания срещу КТБ. Говореше се за 60-70% от средствата на държавните предприятия, които са депозирани в банката. Но услужливо се пропускаше фактът, че става въпрос за 60% от средствата само на 15 държавни фирми предимно от отрасъл „Енергетика”, само 15. Да не говорим, че сме обслужвали цялостната им дейност, не само депозитите.

Всъщност в пресата ни атакуваха за първи път през 2009г., но първата атака беше чисто персонална и това беше есента на 2008 г. на една среща между Управителния съвет на Асоциацията на банките и Управителния съвет на БНБ, където Левон Хампарцумян ме нападна директно, без повод и извън темата на разговора – „вие, каза, докога ще взимате парите на държавните предприятия”, той знаел по какви начини и т.н. Аз изумях и не знаех как да реагирам. Дори Искров, който присъстваше, му каза, че и в Уникредит имат достатъчно държавни средства и няма от какво да се оплаква. Проблемът беше, че по това време беше започнала кризата, банката-майка беше им врътнала кранчето и бяха почнали да търсят ресурс.

Малко известен е фактът, че чрез една анонимка бяхме обвинени пред Генералния директорат по конкуренцията към Европейската комисия, че обслужваме предприятията благодарение на протекция от държавата, тоест като държавна помощ. И се стартира процедура за разследване на България за оказване на държавна помощ на КТБ. Предоставили сме пред Европейската комисия към 1000 страници доказателствен материал и всичко приключи с извода, че не е оказвана държавна помощ на банката, т. е. обслужването на държавните предприятия е било съвсем законно и на конкурентна основа. Реално, ние никога не сме ги третирали отделно, а като всички останали клиенти.

Георги Христов: И тъй като обект на разследване беше самата държава България, бяхме уведомени от министъра на финансите, че делото е прекратено поради изчерпване на инициатива от жалбоподателя и непредставяне на повече доказателства. Тоест Брюксел беше преценил, че няма доказателства за процедура срещу България. Чест прави на сегашния министър на финансите, че не твърди, че е имало предполагаема държавна помощ. Но не му прави чест, че не спира тези, които говорят за това. Той беше част от тогавашния екип като зам.-министър и сме имали преписки, адресат на които е бил той - изпратихме съответната документация в Министерство на финансите с цел да осигурим защита на самата държава, защото в тази процедура ние бяхме трето заинтересовано лице. Санкциите щяха да бъдат срещу България. Това е огромна документация, която се събра за две години, толкова време тече разследването.

- Най-важният въпрос за мен, защото той засяга всички българи – е икономиката на България. Защото в КТБ има цели ключови, възлови отрасли, които са финансирани с помощта на банката, като военно-промишления комплекс, като енергетиката, много фирми от малкия и средния бизнес. Какво се случи с тях след този погром?

Александър Панталеев: Мога да кажа само една цифра. Стойността само на една поръчка за износ на специална продукция към определена държава, по получен в банката акредитив, беше на стойност половин милиард долара. Тази продукция щеше да се произвежда в много български предприятия от военно-промишления комплекс. Едва ли може да се сметнат всички загуби и пропуснати ползи за българската икономика, но само данъчните постъпления в бюджета щяха да са към 400 млн лева.

Илиан Зафиров: И за да се завърти това производство, им трябваха само около 3 млн. лева кредит за стартирането му. Сделката щеше да стартира в началото на м. юли 2014 г.

- И всичко това отиде на боклука?

Александър Панталеев: За нашите клиенти, за българската държава – да. Поръчката отиде към предприятия в друга държава.

- Когато направихме интервюто с Цветан Василев, той спомена думата SPV и реакцията беше – ето, той се самоизобличи, това е бил механизмът, по който е източвана банката. Може ли да поясните какви са тези дружества, създадени със специална цел за някакъв проект, има ли възможност чрез тях да се източват средства?

Илиан Зафиров: Имаше реакции на тази тема точно като оная приказка за жирафа и шопа – „такова животно нема”. Като се изясни от редица водещи икономисти, че това е световна практика, се появиха и и други реакции – „абе, има едни SPV-та, но те са в Западна Европа и в Щатите. Българските SPV-та са едни други SPV-та и не са истински”.

- Какви са тези фирми и наистина ли чрез тях може да се източват пари?

Илиан Зафиров: SPV (special purpose vehicle), тоест фирма със специално предназначение. Какво е специалното предназначение на тази фирма - тя се създава, за да движи конкретен проект, за да може всички парични потоци, всички движения на средства да минават през нея и да се отчита ефектът. И естествено в тази фирма са ръководителите на този проект и ръководството на предприятието, което е обект на проекта. Дали ще е приватизационен проект, дали ще е осъвременяване на производство, всички средства са отивали там. Защото е известно, че нашето производство е изключително неефективно и са необходими огромни инвестиции, които, естествено, не се правят, и което води до внос поради по-ниска цена. И банката винаги се е стремяла да поддържа българската икономика, да осигурява ефективност, за да сме конкурентно способни. Ние сме инвестирали в българската икономика и резултатите се виждат – предприятия, които са били на нулата, на загуби, са тръгнали нагоре.

- Това означава, че тези предприятия са ваши?

Георги Христов: Това означава единствено, че банката е финансирала тези предприятия. Собствеността е на тези, които са вписани в търговския регистър.

Илиан Зафиров: Тиражира се и информацията, че тези фирми нямали персонал. Колко души според вас трябва да движат един проект – 100, 200? Достатъчни са двама-трима, които да управляват проекта съвместно с ръковоството на съответното предприятие, към което е насочена инвестицията.

Георги Христов: Самата идея на холдинга е да работи с една фирма майка с ограничен експертен състав и с оперативни звена във всяка една от дъщерните компании. По определение холдингът е точно това – компания, която управлява дъщерни предприятия и според някои всеки холдинг е една куха фирма. И по тази логика мога да се сетя за поне 30-40 сериозни холдинга в България, които имат не повече от по 10-15 души персонал и които не правят нищо повече от това да насочват финансовите потоци към дъщерните си компании.

Илиан Зафиров: И да контролират процесите. И относно приказките там за шофьори, чистачки и секретарки, които уж били персонала на кухата фирма - те със сигурност не са били шофьори и чистачки. Някой от управителите, ако е бил асистент, може след това да се е издигнал. Заклеймяването на човек, че е бил такъв или онакъв в началото на кариерата си, е от един минал период и не говори добре за тия, които изливат подобна информация.

- Да поговорим за това, за което всички подозираме, че става дума – интереса към определени активи. Как могат те да бъдат приватизирани повторно и на каква горе-долу сума възлизат тези активи?

Илиан Зафиров: Има обезценени кредити между 80% и 100% от стойността им. Зад тези кредити стоят фирми, които имат съответни активи. В момента, в който кредитът се обяви за предсрочно изискуем, тези фирми нямат възможност да го погасят, защото им е спряно финансирането, врътнато им е кранчето за кислорода и те в момента са в коматозно състояние. Те няма как да върнат предсрочно изискуемите кредити, тъй като нямат средства да ги завъртят и да получат печалба, и техните активи ще бъдат разпродадени, ще бъде вкаран „удобен” за някого синдик и той ще се реши на кого да го продаде, стъпвайки на тази обезценка. Ще режат от тортата където и колкото решат. Тази схема е добре проиграна през последните 20 години.

- Кажете няколко думи за правната страна на въпроса – защо се твърди, че не бе допуснато да се гледа делото по същество?

Илиан Зафиров: Това е тотален отказ от правосъдие.

Георги Христов: Основният довод на правораздавателните органи, без изключение, беше, че акционерите на банката, и изпълнителните директори, и някои вложители нямат непосредствен правен интерес, който е обусловен от постановяване на решението на БНБ за отнемане на лиценза. Тоест че с акта на отнемане на лиценза на банката не са засегнати права и интереси на акционерите.

- Които иначе имат пари в тази банка...

Георги Христов: Които имат пари, които имат очаквания за ликвидационен дял, които всяка година вместо да разпределят като дивидент печалбата си, са решавали да я реинвестират в банката.

Илиан Зафиров: Те и депозантите бяха обявени, че нямат правен интерес.

Георги Христов: По-склонен съм да приема строго юридическите доводи за депозантите, но по отношение на акционерите категорично не съм съгласен. Аз самият имам един малък брой акции в банката, и не съм съгласен, защото юристът в мен говори за други неща. За съжаление нито един от съставите на Върховния административен съд нямаше куража да застане и да постанови противното. Един единствен съдия написа аргументирано особено мнение, но там мнозинството надделя.

Орлин Русев: Ние искахме само едно – да бъде назначена счетоводно-съдебна експертиза, която да направи анализ на банката.

Александър Панталеев: Никой нищо друго не е искал.

Илиан Зафиров: Искаме да видим как е приложена дадената методика – правилна ли е или неправилна.

- А всъщност не се пишат мотиви за отказ, така ли?

Георги Христов: Пишат се. Мотивите са, че с обжалване на акта за отнемане на лиценза акционерното участие не е нарушено по никакъв начин, тъй като мажоритарните акционери, които бяха основните жалбоподатели, имали право да бъдат представлявани по делото за несъстоятелност. Тоест, друг съд ще го гледа, няма да са те. По въпроса основателно или неоснователно е взет лицензът на тази банка, този въпрос въобще не беше разглеждан по същество.

- Срещу вас са предявени обвинения. Какви са те?

Илиан Зафиров: Срещу четиримата има повдигнати обвинения за безстопанственост. Това е, което можем да кажем засега, защото има ограничения предвид изискванията за опазване на следствена тайна

- Знаем, че двама от подуправителите са следствени. Възможно ли е банков надзор да натаманява някакви неща без знанието на председателя Искров и въобще какво е разделението в самото ръководство на Централната банка? Знаем, че има „лоши“ надзорници като Гунев и Симеонов, и такива подуправители като Костов и Калин Христов, които са извън медийното внимание. Как си го обяснявате?

Илиан Зафиров: Нека не коментираме тази тема, защото има елементи, които са следствена тайна.

Георги Христов: Публичното обявяване на обвиненията срещу Цветан Гунев беше част от медийната атака и засилиха паниката сред вложителите на КТБ.

Илиан Зафиров: Ако се върнем към оная инфарктна седмица, ние с наши усилия почти се бяхме справили със ситуацията. В сряда, на 18 юни следобед, в салона нямаше нито един клиент вече. Бяхме обявили дори удължаване на работното време, клиентите се бяха успокоили, видяха, че това е медийна кампания. И даже бяха започнали да оттеглят заявки за тегления в брой за четвъртък и петък. И вечерта по националното радио на база на анонимен сигнал излезе информация как Цветан Гунев фаворизирал една банка, ясно коя, и затова му били предявени обвинения. С половин уста от БНБ потвърдиха, че да, взел си е отпуск, за да не пречи на разследването. И в четвъртък 19 юни 2014 г. опашките бяха се заформили от 7.30 ч. сутринта.

В допълнение към общата картина, един ваш колега в предаване по една телевизия каза, че имало изискване при последното назначаване на подуправителя, отговорен за банков надзор, да бъде съсипана Корпоративна търговска банка. В интерес на истината, всичките четирима кандидати се отказали да се съгласят с това условие.

- Като банкери как ще коментирате изявлението на главния прокурор, че банков надзор е държава в държавата.

Илиан Зафиров: Членовете на УС на БНБ не случайно се избират от Народното събрание, с квалифицирано мнозинство, с изключение на тримата, избирани от Президента, като мандатът им е по-дълъг от парламентарния и президентския, за да няма доминиращо политическо влияние. Това е основен принцип не само в България и съвсем не означава, че банковият надзор е държава в държавата. Напротив, Управителният съвет на БНБ е колективен орган. Решенията, които се вземат за опазването на целостта и здравето на банковата система, се вземат съвместно от управителя и тримата подуправители. Имаме всъщност прецедент – през м. октомври ще бъдат вакантни три позиции – на управителя и на двама подуправители. Поради обявяване на КТБ в несъстоятелност обаче няма да мога да се кандидатирам за някой от овакантените постове (смее се).

- Когато г-н Василев беше обявяван за банкер на годината, вие сте се виждали с колегите си от БНБ. Какви бяха отношенията ви тогава?

Илиан Зафиров: Виждали сме се редовно, не само по повод на наградите. Аз все пак изкарах два пълни мандата като член на УС на Асоциацията на банките в България и започнах трети мандат, което предполага доста чести срещи с УС на Централната банка. Отношенията ни бяха изключително колегиални и не сме имали проблеми в комуникациите. По време на кризата видимо се промени рязко единствено отношението на гуверньора.

- След като КТБ е частна банка, как ще коментирате думите на премиера, че с тези 4 млрд. ще оправи енергетиката, след това ще построи магистрала „Хемус“. И хората останаха с впечатление, че това са едни държавни пари, които вие сте ги откраднали вместо да си строим магистрали.

Илиан Зафиров: Все пак трябва да се напомни че премиерът на няколко пъти публично обяви кого смята за виновен за кризата с КТБ. Също така е важно да се знае – бюджетните средства са гарантирани с държавни ценни книжа. Те са били изплатени на общините, болниците и т.н. Държавните предприятия си направиха цесии и си прибраха голяма част от средствата. Освен това средствата за изплащане на депозитите са осигурени от търговските банки, а не от бюджета – Фондът за гарантиране на влоговете набира средствата си от търговските банки. Част от средствата са заем от бюджета, но Фондът трябва да ги върне обратно с лихва.

- Никой не говори за това, че е добре парите на българската икономика да са в български банки.

Александър Панталеев: Българските банки са по-добре запознати с проблемите на българската икономика, отколкото чуждите банки, които наложиха повече едно потребителско и ипотечно кредитиране.

- Това хората наистина не го разбират – че вашата банка е била насочена към икономиката.

Илиан Зафиров: Централите на чуждестранните банки им спускат планове за печалби, които те трябва да покрият задължително. Защо паднаха лихвите по депозитите, а по кредитите стоят на същото равнище? Защото ги натискат да правят печалба и да изнасят национален доход. Централите на тези банки не се вълнуват особено от развитието на българската икономика.

- Това може ли да се върже, че ако един мениджър не го докара, няма да вземе бонуси?

Илиан зафиров: Естествено.

Явор Дачков

Гласове.ком

Визитки на членовете на Управителния съвет на КТБ

Илиан Зафиров завършва ВИИ в София (сега УНСС), специалност „Международни икономически отношения”. Започва банковата си кариера през 1989 г. в Българска външнотърговска банка. До 2000 г. последователно е ръководил валутната дейност в Сирбанк, Централна кооперативна банка, ТБ България инвест. Постъпва в Корпоративна търговска банка АД през 2000 г., като оглавява валутната дейности, а година по-късно е назначен за прокурист. От 2003 г. е изпълнителен директор и член на Управителния съвет на Корпоративна търговска банка АД. В ресора му са валутните операции, кореспондентските отношения, информационните технологии, управление на риска, картови разплащания и корпоративните комуникации в КТБ АД. Илиан Зафиров е член на Управителния съвет на Асоциацията на банките в България (АББ), както и лектор в Международния банков институт. Придобил е редица международни специализации. Владее отлично руски и английски език.

Орлин Русев завършва магистратура във ВШФКО към УНСС – София. Банковата си кариера стартира през 1993г. в Централна кооперативна банка, като последователно е специалист и директор „Паричен пазар и ценни книжа”. От 1999г. в продължение на една година е началник отдел “Левова наличност и пазари” в ТБ „България инвест” АД. През 2000г. постъпва на работа в Корпоративна търговска банка АД като началник на управление “Левова наличност и ценни книжа”, а в периода 2002г. – 2003г. е неин прокурист. През юли 2003 г. Орлин Русев е назначен за изпълнителен директор на КТБ АД, а от 2005 г. е и председател на Управителния съвет на банката. Ресорно отговаря за ликвидността, сигурността, счетоводството, обслужването на клиенти и дейността, свързана със статистиката и банковите регулатори. Орлин Русев владее френски и английски език.

Георги Христов завършва с отличие право в СУ “Св. Климент Охридски”. През периода 1994 – 1996г. е стажант-съдия и адвокат в София. След това в продължение на четири години последователно е юрисконсулт и главен юрисконсулт в ТБ “Банка за земеделски кредит” АД, старши юрисконсулт в Централна кооперативна банка АД, юрисконсулт в ТБ „България инвест” АД и във „Фина-С”. През 2000г. е назначен за началник на управление “Правно” в Корпоративна търговска банка АД, а от 2007 г. е неин прокурист. Ресорно отговаря за управление “Правно”, управление на персонала, секретариат и деловодство в КТБ АД.

Александър Панталеев е магистър по маркетинг и мениджмънт от УНСС. Има следдипломни квалификации и специализации в областта на международните счетоводни стандарти, управление на кредитни рискове, платежни системи и други. Започва кариерата си през 1995 г. като кредитен инспектор и специалист в дирекция „Инвестиционно кредитиране" в Централна кооперативна банка АД. През 2000г. постъпва в Корпоративна търговска банка АД като кредитен инспектор, а от юни 2003г. е началник на управление „Кредитиране" в банката. През декември 2009г. Александър Панталеев е избран за неин прокурист От 2012 г е част от Управителния съвет на банката. Владее английски език.